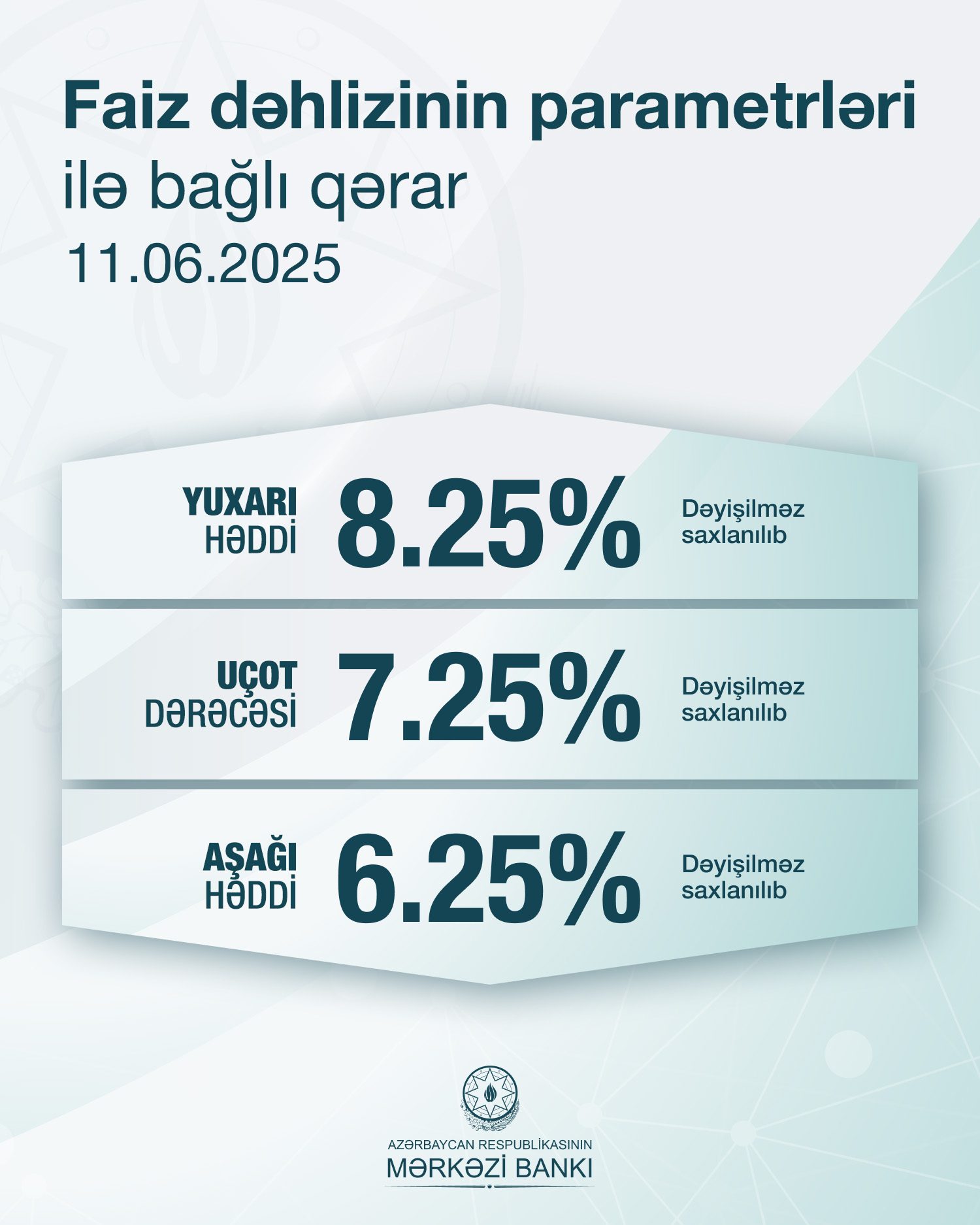

11 iyun 2025-ci il, Bakı: Azərbaycan Respublikası Mərkəzi Bankının İdarə Heyətinin qərarı ilə uçot dərəcəsi 7.25%, faiz dəhlizinin aşağı həddi 6.25%, faiz dəhlizinin yuxarı həddi isə 8.25% səviyyəsində dəyişməz saxlanılıb.

Qərar faktiki inflyasiyanın proqnoz inflyasiya trayektoriyasına uyğunluğu, proqnozlaşdırılan inflyasiyanın hədəflə (4±2%) müqayisəsi, son qlobal iqtisadi proseslərin mümkün təsirləri, daxili makroiqtisadi vəziyyət, həmçinin pul siyasəti qərarlarının ötürücülüyü nəzərə alınmaqla qəbul edilib.

İllik inflyasiya proqnozlaşdırılan trayektoriya ilə hərəkət edir. 2025-ci ilin aprelində 12 aylıq inflyasiya 6.3%, aylıq inflyasiya isə 0.3% təşkil edib. İllik qiymət artımı ərzaq malları və xidmətlər üzrə 7.6%, qeyri-ərzaq malları üzrə isə 2.7% təşkil edib. İllik baza inflyasiya isə 4.8% olub.

Son aylarda inflyasiyaya təsir edən xarici amillər üzrə qeyri-müəyyənliklər yüksək olaraq qalır. Beynəlxalq Valyuta Fondunun məlumatına görə 2025-ci ilin aprelində əmtəə qiymətləri indeksi aylıq 1%, illik isə 4.6% azalıb. Ticarət tərəfdaşlarının orta çəkili illik inflyasiyası cari ilin aprelində ötən ilin eyni ayına nəzərən 9.6% olub. Manatın qeyri-neft-qaz sektoru üzrə nominal effektiv məzənnəsi 2025-ci ilin may ayında ötən ilin eyni ayı ilə müqayisədə sabit qalıb.

Xarici sektor göstəriciləri əlverişli olaraq qalır. Dövlət Gömrük Komitəsinin məlumatına görə 2025-ci ilin 4 ayında da xarici ticarət balansında müsbət saldo qeydə alınıb. 2025-ci və 2026-cı illərin yekunu üzrə tədiyə balansının cari hesabının profisitli olacağı proqnozu dəyişməz qalır.

Pul siyasəti alətləri maliyyə bazarlarında gedən proseslər və bank sisteminin likvidlik mövqeyindəki dəyişikliklər nəzərə alınmaqla tətbiq edilir. Təminatsız pul bazarında faizlər Mərkəzi Bankın faiz dəhlizi daxilində hərəkət edir. AZIR indeksinin orta günlük səviyyəsi mayda və iyunun ötən dövründə 6.7% olub. Mərkəzi Bank banklararası pul bazarında gedən proseslərin təhlilini və qabaqcıl beynəlxalq təcrübəni nəzərə alaraq Avropa Yenidənqurma və İnkişaf Bankının ekspertləri ilə sıx əməkdaşlıq çərçivəsində AZIR indeksinin hesablanmasının yeni və daha təkmil qaydalarını hazırlayaraq təsdiq etmişdir. Aprel ayından başlayaraq Maliyyə Nazirliyi tərəfindən vahid xəzinə hesabının sərbəst qalığının kommersiya banklarında yerləşdirilməsi məqsədilə keçirilən depozit hərracları nəticəsində bank sektorunda likvidliyin artması AZIR indeksinə azaldıcı təsir etmişdir. Xatırladaq ki, ötən ilin ikinci yarısının bir çox aylarında hökumət hesabları qalığının artımı qısamüddətli faizlərə artırıcı təsir edirdi. Bu şəraitdə Mərkəzi Bank açıq bazar əməliyyatlarını intensivləşdirmiş, artan likvidliyin əhəmiyyətli hissəsi Mərkəzi Bankın əsas alətinə çevrilməkdə olan 1 həftəlik əməliyyatlarla sterilizasiya olunmuşdur. Sterilizasiya yönümlü açıq bazar əməliyyatlarının effektivliyini artırmaq üçün pul siyasətinin əməliyyat çərçivəsində dəyişiklik edilmiş, 7 günlük repo əməliyyatı 7 günlük depozit əməliyyatı ilə əvəzlənmişdir. Pul bazarında aktivlik yüksək olaraq qalır. 2025-ci ilin 5 ayında ötən ilin müvafiq dövrünə nəzərən təminatsız bazarda əqdlərin həcmi 1.6 dəfə, sayı isə 1.8 dəfə artmışdır.

Ötən iclasdan bəri inflyasiyanın risk balansında dəyişikliklər əsasən xarici mühitlə əlaqədar olmuşdur. Qlobal ticarətdə baş verən proseslər əmtəə və maliyyə bazarlarında dalğalanmaları gücləndirir. Bu şəraitdə əsas ticarət tərəfdaşı olan ölkələrdə inflyasiyanın yüksəlməsi, dollar indeksinin azalması və nominal effektiv məzənnənin aşağı templə möhkəmlənməsi xarici risk faktorlarındandır. İnflyasiyanı artıra biləcək daxili risk faktorları kimi isə xərc amilləri ilə yanaşı məcmu tələbin izafi artımı qeyd oluna bilər. Həmçinin kredit aktivliyinin məcmu tələbə və qiymətlərə mümkün təsirləri daim diqqətdə saxlanılır. Ümumilikdə, 2025-2026-cı illər üzrə inflyasiya proqnozlarında daxili amillərin payı aşağı qiymətləndirilir. Baza ssenariyə əsasən 2025-ci və 2026-cı ildə illik inflyasiyanın hədəf daxilində olacağı proqnozu dəyişməz qalır.

Ümumilikdə, mövcud pul siyasəti inflyasiyanın hədəf daxilində saxlanılmasına və inflyasiya gözləntilərinin sabitləşməsinə yönəlib. İnflyasiyanın xarici mühitində qeyri-müəyyənliklərin azalması növbəti iclasda uçot dərəcəsinin azaldılması üçün zəmin yarada bilər.

Faiz dəhlizinin parametrləri ilə bağlı növbəti qərarlar faktiki və proqnozlaşdırılan inflyasiya, xarici və daxili risk amillərinin dinamikasından asılı olaraq veriləcəkdir. Mərkəzi Bank bundan sonra da qiymət sabitliyini təmin etmək üçün sərəncamındakı bütün vasitələrdən istifadə edəcəkdir.

Faiz dəhlizinin parametrləri ilə bağlı növbəti qərar barədə məlumat 2025-ci il iyul ayının 23-də ictimaiyyətə açıqlanacaq və bununla bağlı mətbuat konfransı keçiriləcəkdir.