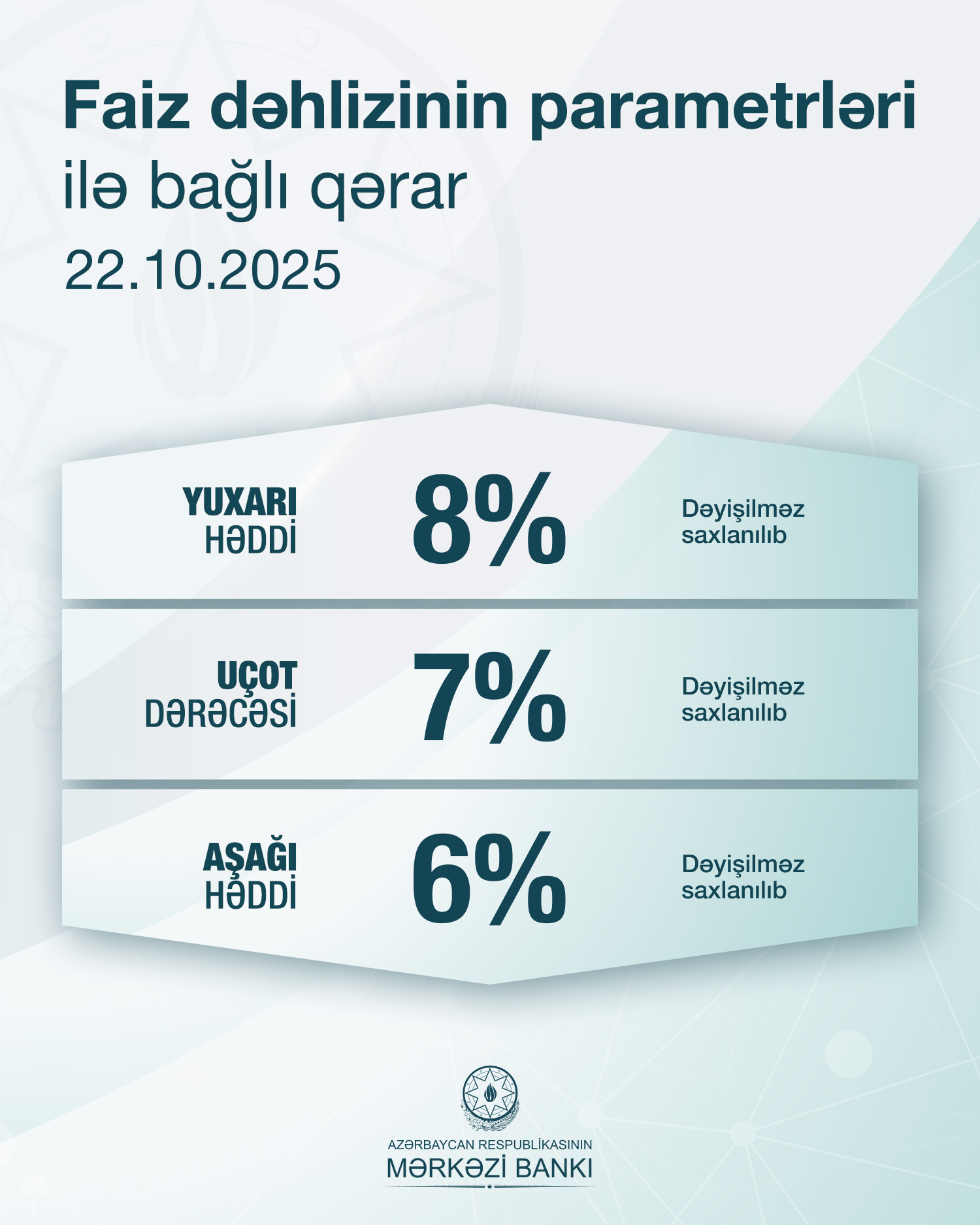

Azərbaycan Respublikası Mərkəzi Bankının İdarə Heyətinin qərarına əsasən uçot dərəcəsi 7%, faiz dəhlizinin aşağı həddi 6%, faiz dəhlizinin yuxarı həddi isə 8% səviyyəsində dəyişməz saxlanılıb.

Finss.az xəbər verir ki, bu baradə Azərbaycan Mərkəzi Bankı məlumat verib.

Məlumata görə, faiz dəhlizi ilə bağlı qərarın qəbulu zamanı faktiki və gözlənilən inflyasiyanın hədəf intervalı (4±2%) ilə uzlaşması, qlobal iqtisadiyyat və maliyyə bazarlarındakı mövcud şərait, daxili makroiqtisadi meyillər, eləcə də pul siyasəti qərarlarının real sektora ötürücülüyünün xüsusiyyətləri əsas götürülüb.

Hazırda illik inflyasiya proqnozlaşdırılan trayektoriyaya yaxın hərəkət edir. 2025-ci ilin sentyabrında 12 aylıq inflyasiya 5.7% təşkil edib.

İllik qiymət artımı qida məhsulları, alkoqollu içkilər və tütün məmulatları üzrə 7.9%, ödənişli xidmətlər üzrə 5.3%, qeyri-qida məhsulları üzrə isə 2.4% təşkil edib. İllik baza inflyasiya 4.9% olub.

Beynəlxalq mühitdə qeyri-müəyyənliklərin hələ də qalması qlobal əmtəə qiymətlərində də dalğalanmalara səbəb olur. BVF-nin məlumatına görə 2025-ci ilin sentyabrında əmtəə qiymətləri indeksi illik 3.3% artmış, ərzaq və içki qiymətləri indeksi isə 2.6% azalıb.

BVF oktyabrda 2025-ci il üzrə qlobal inflyasiya proqnozunu dəyişməz saxlayıb (4.2%), 2026-cı ilə dair proqnozu isə 3.7%-ə qədər artırıb.

Xarici valyuta bazarında vəziyyət stabildir və burada ümumilikdə təklif tələbi üstələyir.

Son 7 ayda mübadilə şöbələri tərəfindən nağd xarici valyutanın alışı satışını üstələyib.

Rezident fiziki şəxslərin əmanətlərinin dollarlaşma səviyyəsinin son 12 ayda 1.8 faiz bəndi azalaraq sentyabrda 29%-ə enməsi məzənnə ilə bağlı gözləntilərin nikbin olduğunu göstərir.

Dövlət Gömrük Komitəsinin məlumatına görə, 2025-ci ilin 9 ayında xarici ticarət balansının müsbət saldosu 1.8 mlrd. ABŞ dolları təşkil edib.

Pul baratları üzrə də xalis daxilolmaların ötən ilə nəzərən müsbət dinamikası tədiyə balansının cari hesabının profisitli olmasını dəstəkləyir.

Mərkəzi Bankın 2025-ci ilin sonuna cari hesabın profisiti üzrə proqnozu cüzi olaraq artırılma istiqamətində dəyişdirilib, 2026-cı ilə dair proqnoz isə dəyişməz saxlanılıb.

Pul siyasəti alətləri maliyyə bazarlarında gedən proseslər və bank sisteminin likvidlik mövqeyi nəzərə alınmaqla tətbiq edilir.

Ümumilikdə təminatsız pul bazarında aktivlik yüksək olmuş, 9 ayda əqdlərin sayı 16.1% artıb.

AZIR indeksinin orta günlük səviyyəsi iyulda 7.15%, avqustda 6.97%, sentyabrda 6.96%, oktyabrda 6.89% olub.

Avropa Yenidənqurma və İnkişaf Bankının AZIR indeksinə bağlanmış manatla istiqrazlar yerləşdirməsi bu indeksin maliyyə bazarlarında istinad dərəcəsi kimi rolunu daha da artırır.

Ötən iclasdan bəri gəlirlilik əyrisində və Mərkəzi Bankın notları üzrə gəlirlilikdə də azalmalar baş verib.

Eyni zamanda, yeni cəlb edilmiş manatla depozit və kredit faizlərində azalmalar qeydə alınıb.

Bütün bunlara təsir edən mühüm amillərdən biri 2025-ci ilin iyul ayında faiz dəhlizi parametrlərindəki azalma olub.

Baza ssenarisinə əsasən, 2025-ci ilin sonuna və 2026-cı ildə illik inflyasiyanın hədəf daxilində olacağı proqnozlaşdırılır.

Belə ki, baza ssenarisi üzrə oktyabr proqnozlarına görə illik inflyasiya 2025-ci ildə 6%, 2026-cı ildə isə 5.7% olacaq.

Ötən iclasdan sonra inflyasiyanın risklər balansında nəzərəçarpan dəyişiklik baş verməyib.

2026-cı ilə dövlət büdcəsinin ilkin parametrləri və kredit qoyuluşlarının illik artımının səngiməsi məcmu tələbin izafi artımı riskini azaldır.

Faiz dəhlizinin parametrləri ilə bağlı növbəti qərar barədə məlumat 2025-ci il dekabr ayının 10-da ictimaiyyətə açıqlanacaqdır.

Fuad Mədətov

Finss.az